(2025年1月21日 • Vivek Raman)

ETH(イーサリアム)は、BTC(ビットコイン)とは異なる特徴を持つ、ユニークで差別化されたデジタル資産です。

ETHは、発行量の純増がより低く、伝統的金融(TradFi)とは相関のないネイティブなステーキング利回りを備え、イーサリアム経済圏内での活動から価値を獲得できる仕組みを持っています。

はじめに

イーサリアム・ネットワークは、従来型の多くの投資資産とは異なる(そして潜在的にはそれらを上回る)価値提案を持っています。

イーサリアムは、個人・金融機関・国家に至るまで、世界中の人々が成長するデジタル経済に「所有者として」参加できる手段を提供します。

かつてインターネットが社会に与えた影響力と同様の可能性を持つプラットフォームが、イーサリアムです。今日のインターネットはあらゆる場所に存在し、スマートフォンやPC、腕時計、自動車など、日常のあらゆるデバイスに組み込まれ、グローバルなコンテンツの創出と消費の基盤となっています。

イーサリアムはこのインターネットのような広がりを持つデジタル・プラットフォームであり、以下の2つの点でさらに進化しています:

- ETH(イーサ)という価値の保存手段・通貨をネットワークに組み込んでいること

- デジタルコンテンツの生成と消費のためのトークン化プラットフォームを提供し、ユーザーが自身のデジタル資産をイーサリアム上で真に所有できること

私たちの生活がますますデジタル化し、商取引がオンラインに移行する中で、イーサリアムはこの移行を支えるデジタル基盤を提供しています。

そして、このイーサリアム・エコシステムの基軸通貨であるETH(イーサ)は、この新たなデジタル経済圏における取引手段であり、ネットワーク成長の価値を享受できる投資手段でもあります。

かつてインターネットのインフラ成長に「投資する」という手段はありませんでした(アプリ層=FAANG株などが隆盛するまでは)。しかし現在、ETHを保有することは、イーサリアムのインフラ・アプリ・ユーザーの成長すべてに対してリターンを得られるチャンスなのです。

ビットコインは、金のデジタル版として、グローバルでアクセス可能な金融革命を起こしました。ただし、ビットコインの機能はそこまでです ― それは意図的に「シンプル」な設計です。

一方、イーサリアムはビットコインの技術を発展させ、グローバルにアクセス可能な「アプリストア」のようなデジタル経済を創出しました。そして、ETHはその経済圏の基軸通貨として、ネットワークの成長とともに価値を取り込んでいきます。この点で、ETHはBTCとは異なるユニークな価値保存手段と通貨の特性を持ちます。

ビットコインはそのシンプルさゆえに理解しやすい一方で、イーサリアムはより多面的です。しかし、ETHが提供する価値の幅はBTCを凌駕しており、デジタル資産ポートフォリオにおいてはBTCを補完する存在となり得ます。

ETHが「優れた価値保存手段」として機能する3つの理由:

1.持続可能な通貨政策と、Proof of Stake(PoS)による強固なセキュリティ

2.ETHをステーキングすることで得られる利回りが、他にない魅力を持つ

3.イーサリアム経済圏全体の価値がETHに集約される構造になっている

→「すべての道はETHに通ず!」

イーサリアムは、Proof of Stake(PoS)によって、より持続可能な通貨政策と高いセキュリティを実現している

もともと、イーサリアムもビットコインもProof of Work(PoW)を採用してスタートしました。

PoWには一定の利点があります。マイニングの運用には多額のコストがかかるため、マイナーはブロック報酬として得たトークンを多く売却する必要があるのに対し、PoSではステーキングにかかる運用コストがほぼゼロのため、売却圧力が小さくなります。

この違いにより、PoWはトークンの広範な分配につながりやすく、一方でPoSはトークンの保有が一部に集中しやすい傾向があるとされています。

イーサリアムは、Proof of Work(PoW)ネットワークとしてスタートしたことにより、トークンの広範な分配を実現できたという利点があります。そしておよそ8年後に、Proof of Stake(PoS)メカニズムへと移行しました。一方で、ビットコインは今後も主要なPoW型暗号資産として唯一の存在であり続ける可能性が高く、堅牢なマイニングエコシステムによってそのネットワークが支えられています。ただし、長期的に見た場合、PoSの方が経済的かつ持続可能である理由についても注目すべきです。そのため、機関投資家はPoWとPoSの両タイプに分散投資することを検討する価値があると言えるでしょう。

Proof of Stake(PoS)の主な利点は以下の2点です:

- 運用コストが低い

- コストが低いため、トークンの発行量を抑えられる

PoWの運用には、マイニング機器の購入費用だけでなく、土地・建物・冷却設備・セキュリティなどのインフラコスト、さらにそれらを稼働させるための多大な電力費が必要です。これらは決して小さな負担ではなく、高額なブロック報酬によってようやく運営が成り立つ構造になっています。それに対して、イーサリアムのPoSバリデーターは、家庭用ノートパソコンとインターネット接続さえあれば稼働可能という、非常に低コストな仕組みになっています。かつてはバリデーターになるために32ETHの保有が必要でしたが、現在ではリキッドステーキングを活用することで、より少額からの参加も可能になっています。

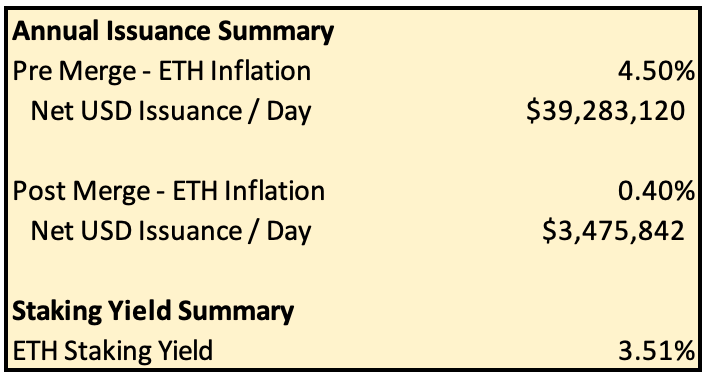

この仕組みにより、イーサリアムの通貨政策は「最小限必要な発行量(Minimum Viable Issuance)」を実現できるようになりました。これは、バリデーターに適切な利回りを提供するために必要最低限のETHだけを発行するという考え方です(具体的な利回りのモデルは下図を参照)。そしてこの「最小限の発行量」に、EIP-1559による手数料バーン(約20%がバリデーターに分配され、残りは焼却)が組み合わさることで、発行によるインフレを相殺する「純デフレ圧力」が生まれる構造になっています。

つまりどういうことかというと、イーサリアムがProof of Work(PoW)からProof of Stake(PoS)へ移行したことで、必要なETHの発行量が大幅に削減され、より持続可能な通貨政策が実現されたということです。

出典:X.com, Etherscan, CryptoFees.info, as of 9/27/24

イーサリアムに対する一般的な批判のひとつに、「ビットコインと比べて通貨政策が柔軟すぎる(=変更されやすい)」という意見があります。ビットコインは4年ごとの半減期というシンプルな仕組みでインフレ率を下げ、最終的な供給上限を2,100万BTCに設定しています。それに対して、イーサリアムの通貨政策は変更可能に見える、という主張です。しかし、この批判は本質的に誤ったものです。

まず重要な点として、ビットコインとイーサリアムのガバナンス(運営体制)は非常によく似ているという事実があります。イーサリアムのブロックチェーンは、ノード(ネットワーク参加者)が承認するソフトウェアアップグレードによって仕様が変更されますが、これはビットコインでもまったく同じです。実際、SegWit(セグウィット)やTaproot(タップルート)といった重要なアップグレードがビットコインでも行われており、ビットコインも「変更される」ことがある柔軟なシステムであるといえます。必要であれば、ビットコインも通貨政策を見直して「テールインフレーション(永続的な緩やかな供給)」を導入する可能性もあります。ただし、そうした変更はビットコインコミュニティに大きな亀裂をもたらすことが予想されます。一方、イーサリアムはこれまでに手数料バーン(EIP-1559の導入)、ブロック報酬の削減、Proof of Stakeへの移行など、複数の通貨政策の変更を行ってきました。しかし、これらの変更はすべて、インフレ率の引き下げにつながっており、最終的にはビットコイン同様の「通貨政策の固定化(ossification)」に向かう道筋となっています。さらに重要なのは、イーサリアムの通貨政策変更は「一方向的な引き締め(単調に減少)」であり、この傾向は今後もほぼ確実に維持されるだろうという点です。

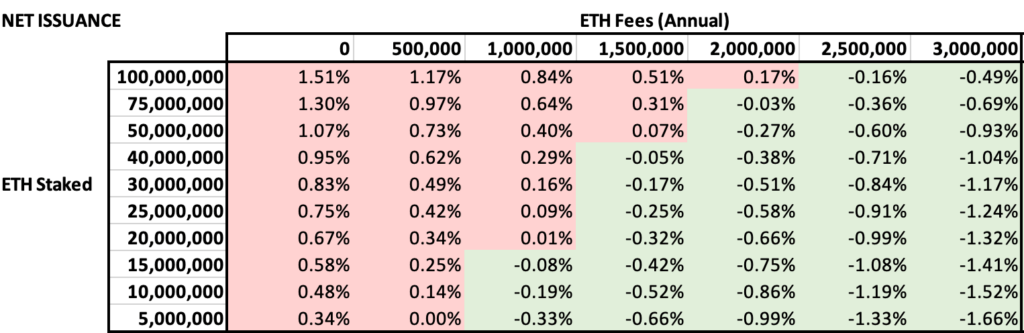

次に、仮にETHにとっての「最悪のケース」を想定した通貨政策であっても(ネットワーク全体の80%以上がステーキングされ、トランザクション手数料がゼロという、どちらも極端な仮定)、ETHの発行量は比較的低水準にとどまります。以下のネット発行量の表が示す通り、1億ETHがステーキングされ、手数料がゼロであっても、インフレ率はおよそ1.5%程度です。そして、ETHのネットワーク手数料が増えるほど、ネット発行量は減少し、最終的にはデフレ(供給減)状態になるという構造になっています。

Proof of Stake(PoS)の導入によって実現した大きな進化のひとつが、経済的セキュリティの飛躍的な向上です。2024年11月時点で、3,400万ETHがステーキングされており、これは1,240億ドル相当の、地理的に分散されたセキュリティをイーサリアム・ネットワークにもたらしています。一方で、ビットコインは専用マイニング機器(ASIC)によるネットワークセキュリティに依存しており、現在のASIC市場価格に基づく全体価値は約90億ドル弱にとどまっています。さらに、このASIC機器のほとんどが中国で製造されている点も見逃せません。

バリデーターやマイナーにセキュリティ報酬を支払うためには、そのチェーンに固有の暗号資産が存在することが不可欠です。もしその暗号資産が、最小限かつ安全な発行スケジュールで供給されているなら、価値の保存手段(ストア・オブ・バリュー)としての地位を獲得することができます。ビットコインはすでに機関投資家向けの主要資産としての地位を確立しており、今後も中核的なデジタル資産であり続けるでしょう。しかし、ETHはビットコインよりも発行量が少なく、自然なデフレ圧力もあるため、最有力のProof of Stake資産としての位置づけが可能です。そのうえで、BTCに対する分散投資先としても非常に理にかなった存在であると言えるでしょう。

総じて言えば、イーサリアムのProof of Stakeネットワークは、発行量の少なさと運用コストの低さにより、非常に経済的に運用できる仕組みとなっています。それに加えて、高い経済的セキュリティ( https://vitalik.eth.limo/general/2020/11/06/pos2020.html )という利点も享受できます。

最後にひとつ補足:イーサリアムのProof of Stakeは、一般的な家庭用ノートパソコンでもバリデーターとして稼働できるように設計されているため、環境負荷や電力消費が非常に少ないのも特徴です。これは決してビットコインのProof of Workを否定するものではありません。実際、多くの人が「ビットコインのマイニングは、再生可能エネルギーに大きく依存しているため、環境にとってむしろプラスだ」と主張しています。しかし、議論の焦点はやはりセキュリティ構造の違いにあります。ビットコインのマイナーは、電力・インフラ・不動産などの物理的資産に依存するため、攻撃対象となる範囲(アタックサーフェス)が広くなります。一方で、イーサリアムのバリデーターは、より地理的に分散化しやすく、長期的にはビットコインとは異なる形のセキュリティ優位性を提供することができるのです。

ETHのステーキング利回りは、価値の保存手段としての差別化要因となる

ビットコインETFの華々しいローンチを経て、ビットコインは「機関投資家向けの価値保存資産」としての地位を確立したと言えるでしょう。ビットコインは「デジタル・ゴールド」として、暗号資産の中で独自のポジションを築いています。

一方でイーサリアムは、ビットコインよりも持続可能で、かつ多くの場合インフレ率の低い通貨政策を採用しています。さらにProof of Stake(PoS)への移行後、ETHにはネイティブの「ステーキング利回り」が存在するため、ETHはキャッシュフローを持つ「デジタル・ゴールド」=差別化された価値保存手段として位置づけられるようになりました。

PoSの利点は数多くあります(前のセクションで説明済み)が、その中でも特に重要な成果が、ETHのステーカー(バリデーター)がEthereumプロトコルから「ステーキング利回り」という形で発行報酬を受け取れることです。

バリデーターは、32ETHを担保としてロックすることで(リキッドステーキングを使えば少額からも可能)、新規発行報酬や取引手数料の一部をキャッシュフローとして受け取ることができます。

この仕組みにより、BTCに加えてETHをポートフォリオに保有する理由が生まれます。

ETHはほぼ運用コストなしでステーキングができ利回りを得られる一方、BTCで報酬を得るには高額なマイニング設備と継続的な電力コストが必要です。

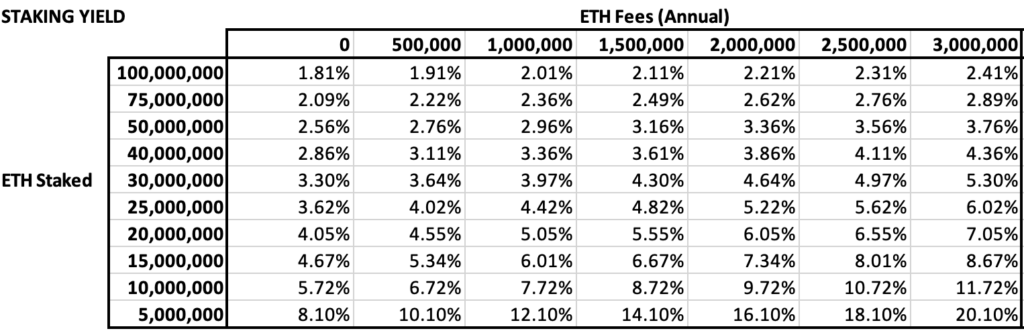

ETHのステーキング利回りは主に2つの要因で決まる:

- ステーキングされているETHの総量

→ 多くのETHがステーキングされているほど、1人あたりの利回りは低下します。これは、ネットワーク全体のステーキングが過剰にならないように設計されているためです。 - イーサリアム・ネットワーク上の取引活動による手数料収益

→ EIP-1559によって約80%の手数料がバーン(焼却)される一方、残りの約20%はバリデーターのステーキング報酬として分配されます。

以下の図では、ステーキングされているETHの量と、年間取引手数料収益の違いに応じたおおよそのステーキング利回りが示されています。ETHは、通貨政策の一貫性を保ちながらもキャッシュフローを生み出せる資産であり、低インフレ〜デフレ設計の下で価値を維持・増加させることが可能です。このように、ETHはBTCとは異なる特性を持つ、差別化された価値保存資産としての地位を確立しつつあるのです。

出典:X.com, Etherscan, CryptoFees.info

過去1年間、ETHのステーキング利回りはおおよそ2.5%〜3.5%の範囲で推移してきました。

その主な理由は以下の2つです:

- 弱気相場の影響で取引手数料が全体的に低下していたこと

- イーサリアムのスケーリングがL2(レイヤー2)によって進み、L1(レイヤー1)の手数料が引き下げられたこと(これはネットワークにとってポジティブな改善です)

これに対してよくある反論として、「米国債の無リスク利回りの方がETHのステーキング利回りよりも高いので、ETHの利回りには投資妙味がない」という意見があります。しかし、この批判には2つの問題点があります:

- ETHという資産は、イーサリアム・エコシステムの成長によってその価値が高まります。具体的には、ネットワーク上での価値の蓄積や、価値保存手段および通貨としてのネットワーク効果を通じて価値が形成されていきます。こうした根本的な成長の可能性(アップサイド)は、無リスク利回りを得るだけの米ドル(USD)には存在しません。

- ETHのステーキング利回りは、米国債の利回り曲線とは相関しない、新たな利回り源を提供します。この利回りは、独自の経済活動を持つイーサリアム経済圏から生み出されるものであり、従来の金融市場とは異なる仕組みで形成されています。そのため、ETHのステーキング利回りを金融商品化し、米国(および世界の)無リスク金利と相関しない構造化商品として設計できる可能性は、非常に大きな価値を持っているのです。

ETHのステーキング利回りは、キャッシュフローの源泉であると同時に、イーサリアム・エコシステムへの根本的なエクスポージャー(価値の連動性)も提供します。この特性により、ETHは他にはないユニークで魅力的な価値保存資産としての地位を確立しています。

ETHはイーサリアム経済圏全体の価値を取り込む ― すべての道はETHに通ず!

すべての活動の中心にあるのは、価値保存資産であるETHです。なぜそう言えるのか、その理由を理解するために、まずはETHが暗号資産の中でも特に強固な通貨政策を持っていることを振り返りましょう。

ビットコイン(BTC)とイーサリアム(ETH)の両方において、ブロック報酬に加えて、ユーザーがネットワークを使用する際に支払う取引手数料も、マイナーやバリデーターに支払われます。

しかし、ビットコインは「デジタル・ゴールド」としての価値保存に主眼を置いた、比較的静的な資産であるのに対し、

イーサリアムは、活発なデジタル経済圏の中核として機能しており、さまざまなユースケースが集積しています。

たとえば、以下のような分野がイーサリアム上で急速に発展しています:

- トークン化(Tokenization)

- 分散型金融(DeFi)

- 予測市場

- 分散型SNS

- ブロックチェーンゲーム など

このような活発な経済活動によって、2020年以降、ETHの取引手数料は急上昇し、マイナーは非常に高い報酬を得るようになりました。

そして、2021年8月にイーサリアムはEIP-1559(Ethereum Improvement Proposal #1559)を実装するアップグレードを行いました。このアップグレードにより、取引手数料のおよそ80%が「バーン(焼却)」されるようになり、これまでマイナーに支払われていた分が自動的に流通から消滅する仕組みに変更されました。

この改修の主な目的は、イーサリアム上での取引手数料を予測可能かつ安定したものにすることでしたが、副次的な効果として、経済活動の活発化がETHに対するデフレ圧力を生み出すこととなり、ETHの価値保存資産としての特性がより強化される結果となりました。

EIP-1559の導入により、より強固で自己調整機能を備えた通貨政策が実現されました。

経済活動が活発なときには、取引手数料の焼却(バーン)も増加し、発行量を上回るETHが焼却されることで、デフレ(供給減)の状態になる可能性があります。一方、経済活動が低調なときには、焼却量が減り、ETHの供給が増えることでインフレ(供給増)状態になる仕組みです。

※補足:この仕組みは皮肉なことに、「プログラム化されたFRB(米連邦準備制度)」に非常によく似ています。つまり、景気が好調なときには金利を引き上げてデフレ圧力をかけ、景気が低迷しているときには金利を引き下げてインフレ圧力をかけることで、お金の流通(=経済活動)を促すという金融政策と同じような働きをしているのです。

EIP-1559は、最終的にETHの通貨政策をイーサリアム・ブロックチェーン上の経済活動と結びつける仕組みとなりました。イーサリアム・エコシステム内の活動が活発になればなるほど、より多くのETHが焼却(バーン)され、ETHにデフレ圧力がかかることで、その価値の下支えにつながるのです。

その結果、すべての価値の流れはETHに通じる仕組みが形成されました。ユーザーがイーサリアム上で取引を行うと、取引手数料が焼却(バーン)され、その価値がETHに蓄積されます。アプリが使われるたびに、ETHの価値が高まります。さらに、Layer 2のスケーリングネットワークが取引情報をEthereumのLayer 1に投稿することで、ETHは取引手数料やデフレ効果に加え、ネットワーク効果や通貨としてのプレミアムの拡大という恩恵も受けるのです。

ETHはキャッシュフローを生み出す価値保存資産であり、さらにイーサリアム経済の成長による価格上昇の恩恵(アップサイド)も享受できるという特徴があります。ETHはすべての暗号資産の中で最も優れた通貨政策を持ち、ネイティブなステーキング利回りも備えています。そして何より、ETHの価値はイーサリアム上の経済活動と直接連動しているのです。

もし機関投資家が、ブロックチェーン業界全体へのマクロ的なエクスポージャー(成長機会へのアクセス)を求めるのであれば、ETHはバランスの取れたデジタル資産ポートフォリオにおいて、その成長を取り込む最良の手段のひとつであると言えるでしょう。

(2025年1月21日公開)

本記事は情報提供のみを目的としており、金融・投資・取引に関する助言を行うものではありません。Etherealizeは、本記事で提供される情報の正確性や完全性を保証するものではありません。コモディティ(商品)への投資にはリスクが伴います。投資判断を行う際は、必ず有資格の金融アドバイザーにご相談ください。

なお、Etherealizeは、本記事で言及されているコモディティに対して経済的利害関係を有している可能性があります。